![永星速配 [矿钢周报]盈利率持续下降, 钢厂检修预期增多](/uploads/allimg/260705/050F3240109B3.jpg)

基本面概述:

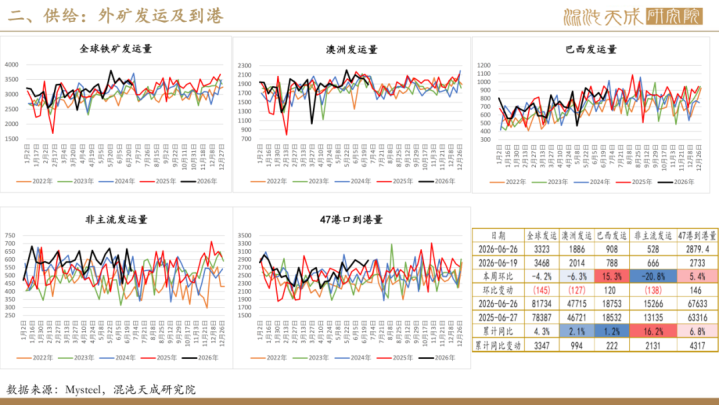

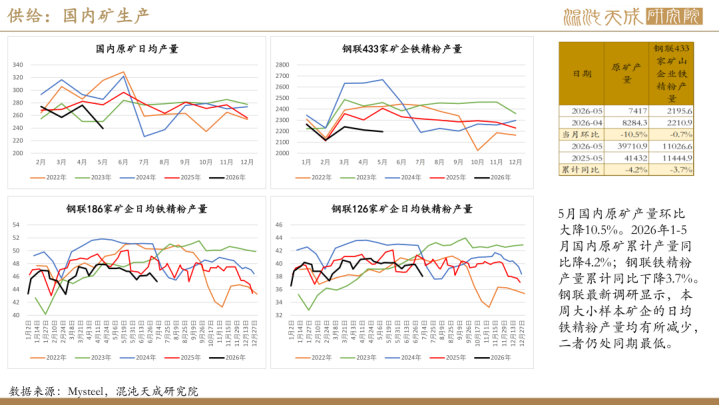

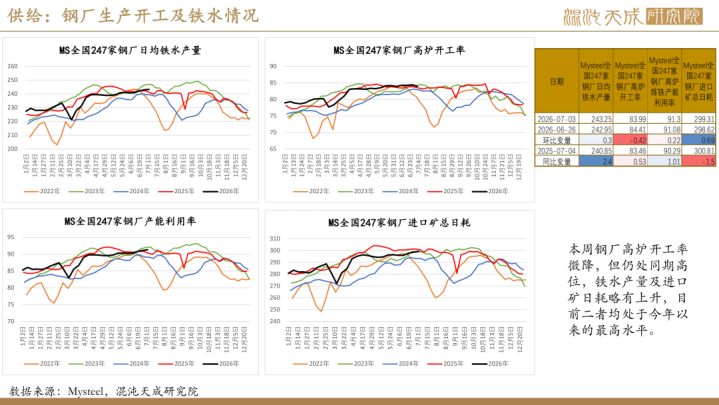

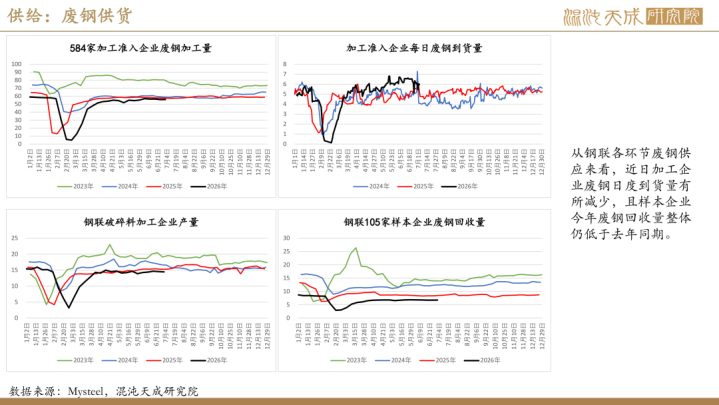

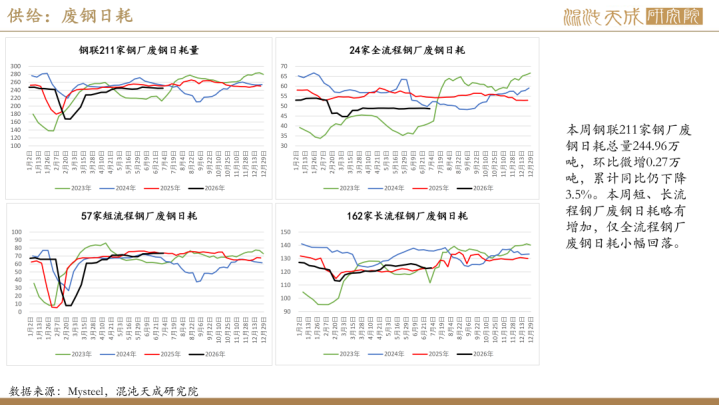

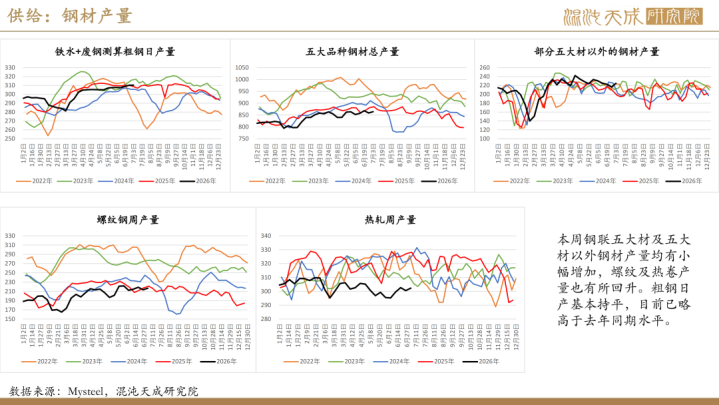

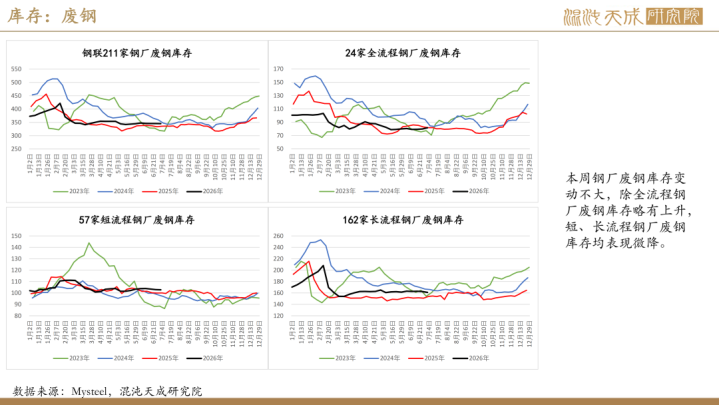

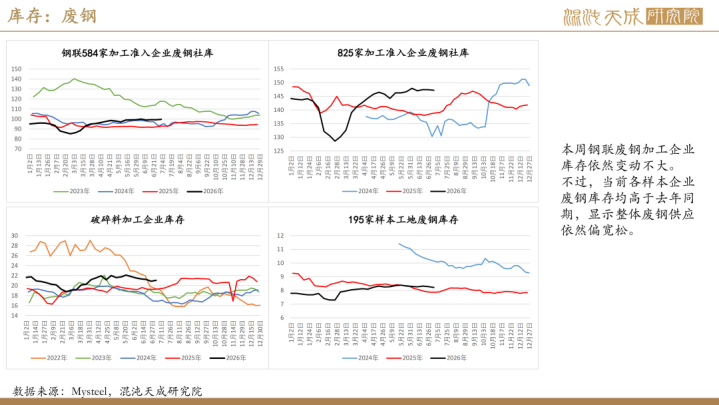

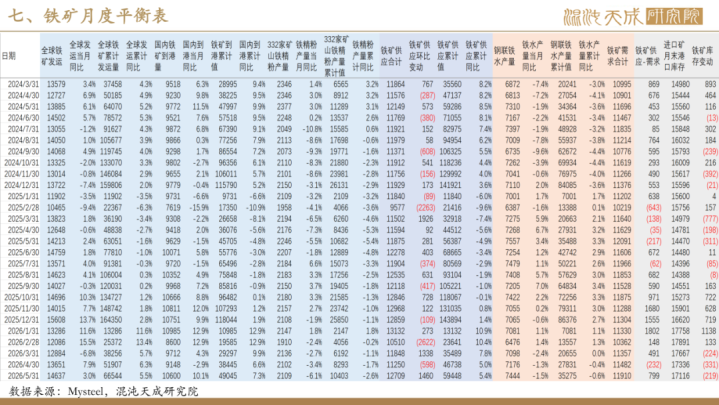

供给:上周全球铁矿发运小幅回落,但国内铁矿到港量仍有上升,尽管废钢供应及铁精粉产量略有下降,整体铁元素供应依然较宽松。本周废钢日耗微降,但铁水微增,整体国内粗钢日产变动不大。

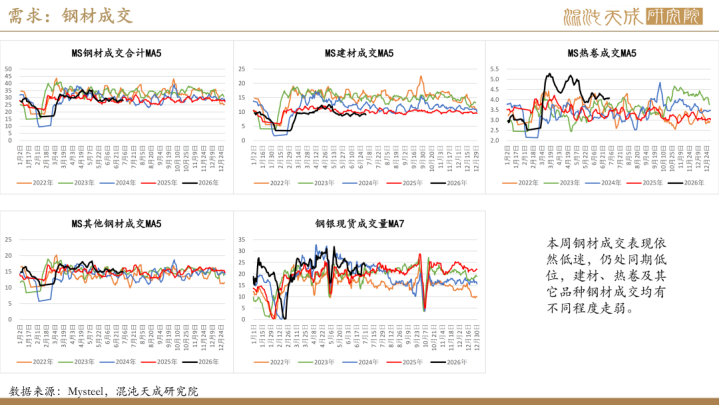

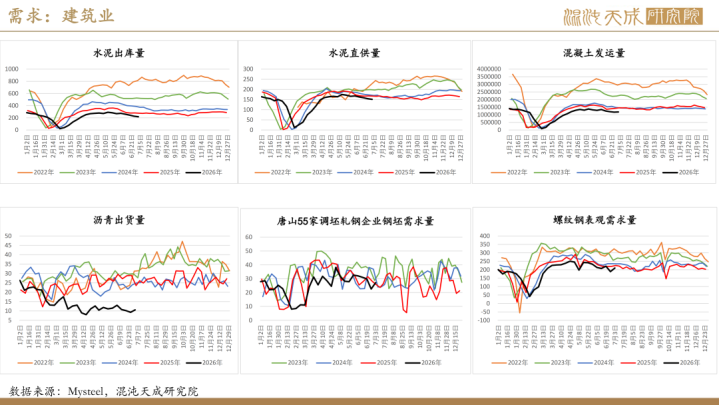

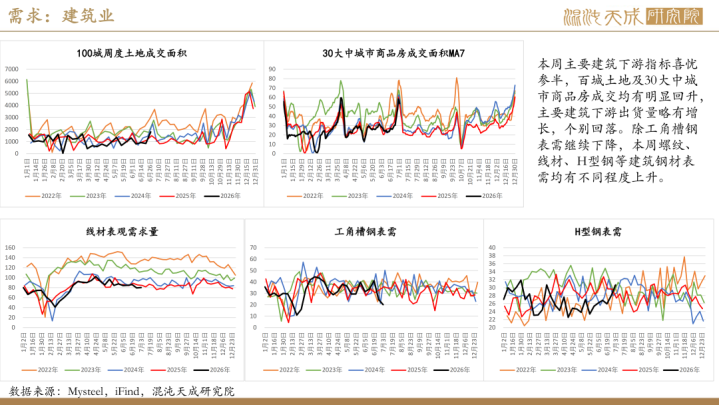

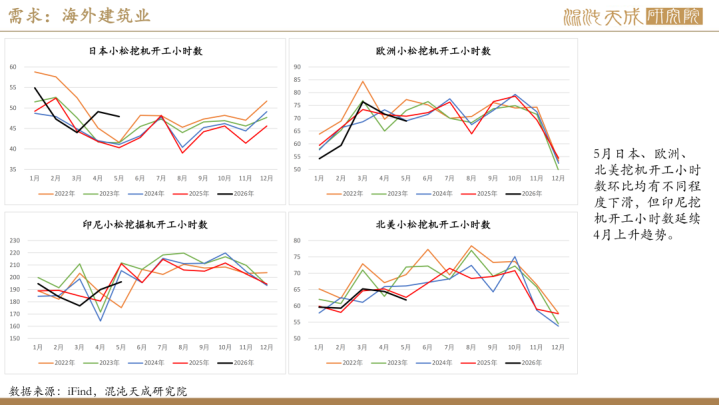

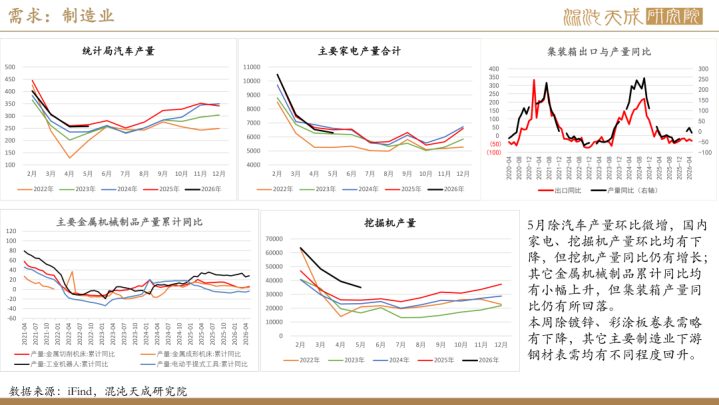

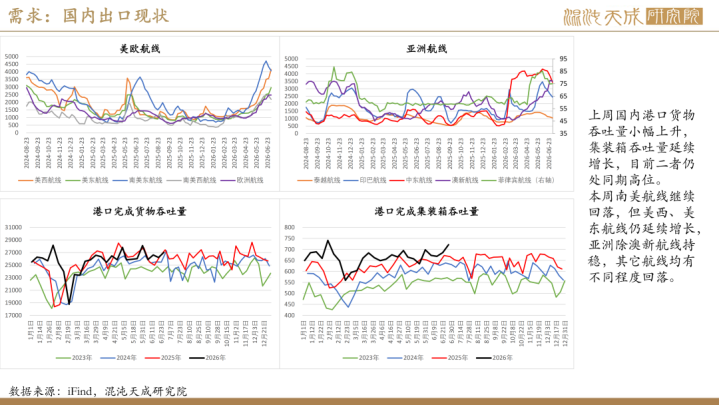

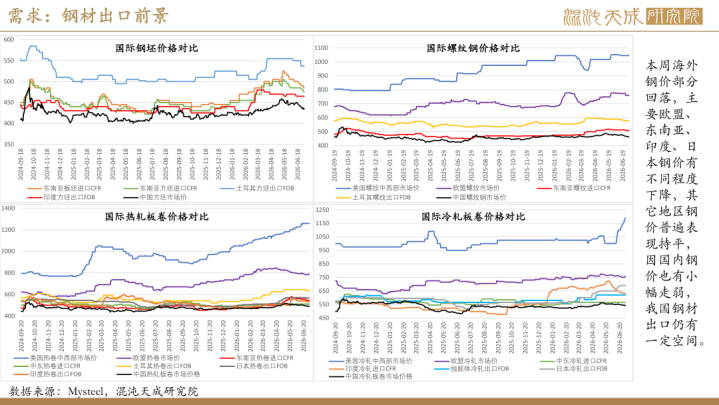

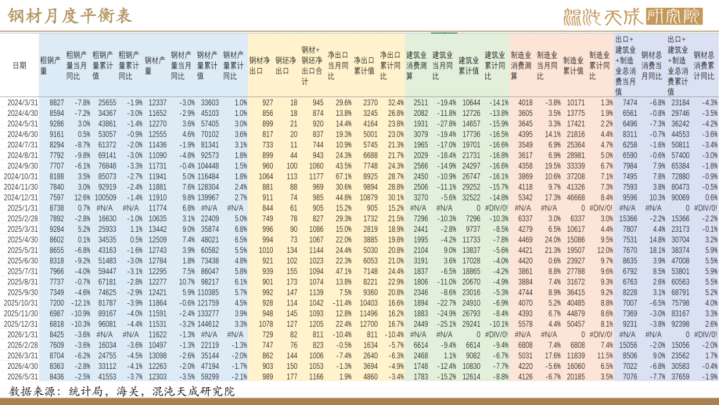

需求:尽管钢材成交依然低迷,但本周建筑下游出货指标开始有部分回升,建筑业、制造业钢材表需也是喜忧参半。不过,近日海外钢价部分回落,欧盟、东南亚、印度、日本钢价均有下降,但因国内钢价也有小幅走弱,我国钢材出口仍有一定空间。此外,上周国内港口货物及集装箱吞吐量均有回升,本周除美西、美东航线仍延续增长,南美、亚洲航线多有回落,整体国内商品出口保持一定韧性。

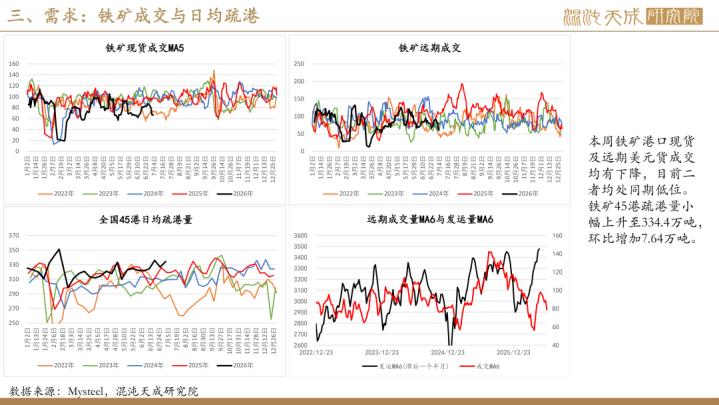

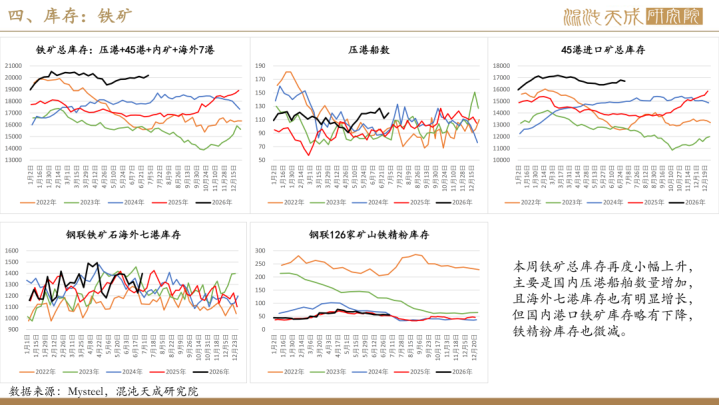

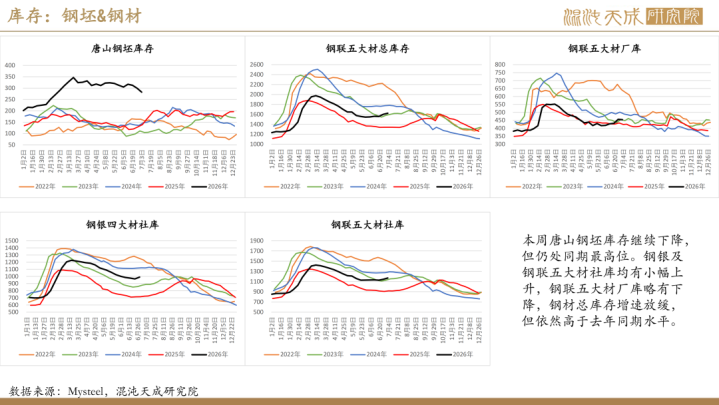

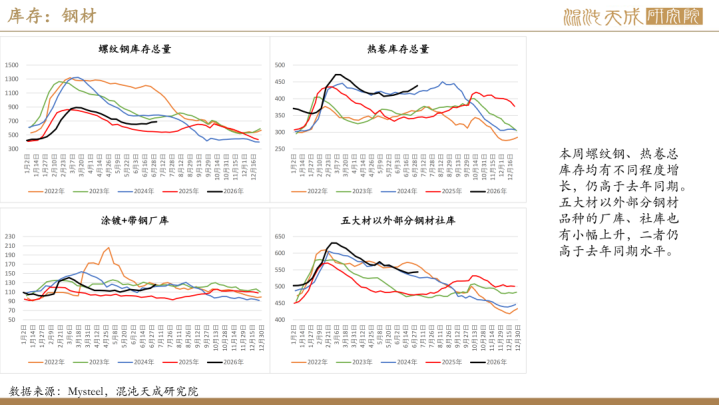

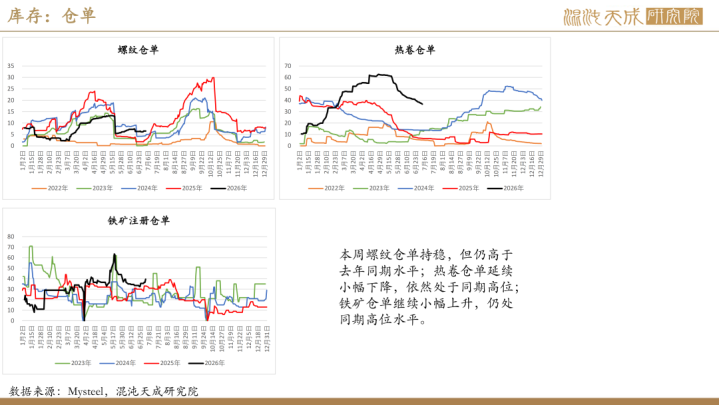

库存:本周疏港小幅上升至334.4万吨,45港铁矿库存下降91.35万吨至16702.59万吨,尽管钢厂及加工基地废钢库存变动不大,整体原料端总库存依然偏宽松。钢材端,本周唐山钢坯库存延续小幅回落,除钢联五大材厂库略有下降,本周钢银及钢联五大材社库、五大材以外钢材厂库及社库均有不同程度上升,整体钢材总库存增势放缓。

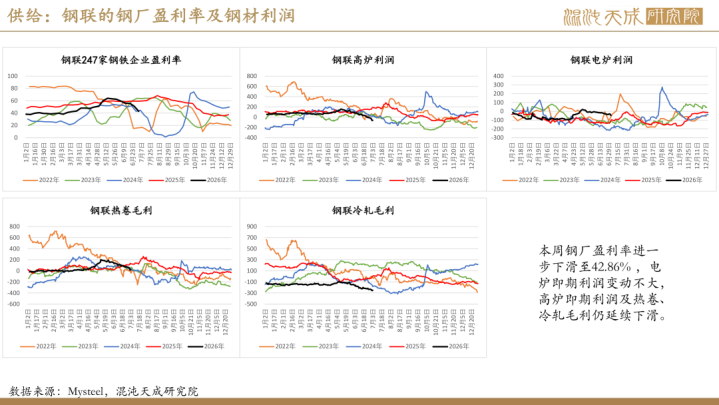

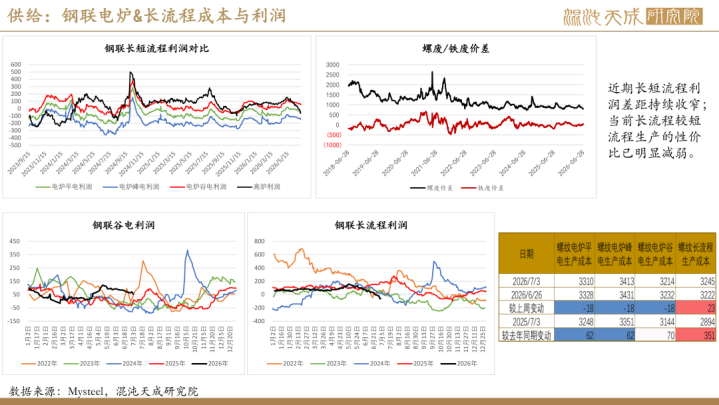

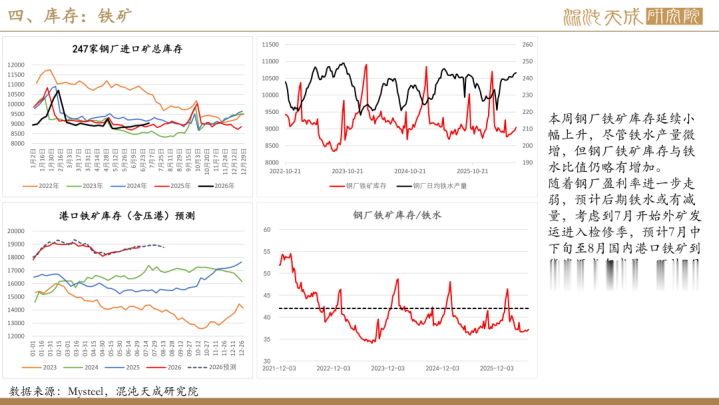

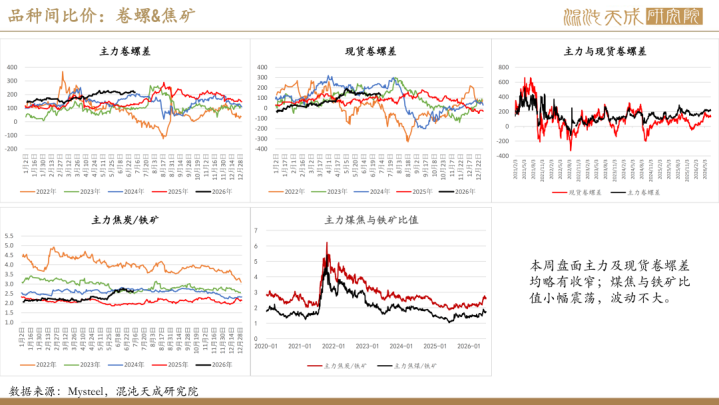

利润&成本:本周钢厂盈利率进一步下滑至42.86%,电炉即期利润变动不大,高炉即期利润及热卷、冷轧毛利仍延续下滑。钢联数据显示当前螺纹长流程生产成本在3245元/吨,电炉谷电成本在3214元/吨,平电成本在3310元/吨。

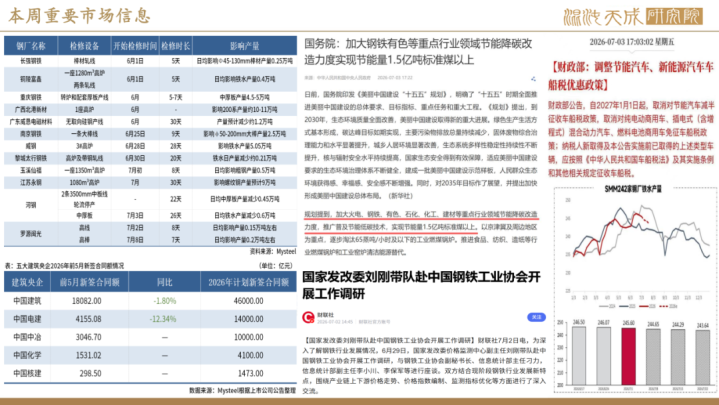

宏观:因6月美国非农就业数据不及预期,叠加全球科技相关权益市场出现回落,本周美元指数小幅走弱,海外商品略有反弹,但海外宏观前景不确定性仍较大。国内方面,近日国务院印发了《美丽中国建设“十五五”规划》,其中提到要加大钢铁有色等重点行业领域节能降碳改造力度,实现节能量1.5亿吨标准煤以上。另本周国家发改委领导带队赴中钢协开展工作调研,显示后续国内政策预期依然向好。不过,财政部从2027年1月1日起即将取消节能汽车、新能源汽车车船税收优惠,叠加1-5月国内主要建筑企业新签合同均不及预期,显示钢材需求预期仍偏弱。

结论及策略:

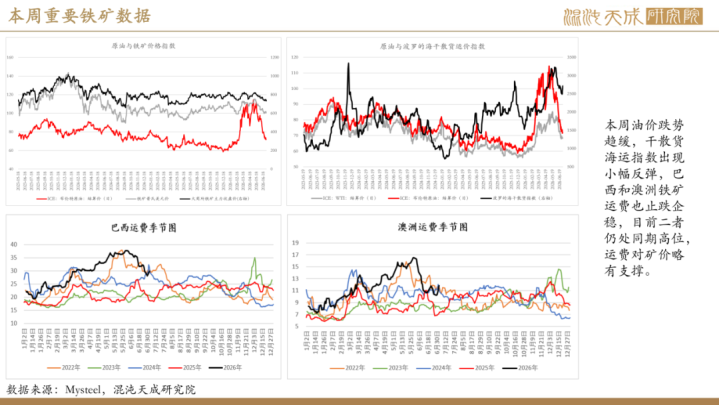

结论:尽管本周铁矿到港仍有增长,但考虑到海外港口即将进入检修季,叠加FMG谈判影响,后期铁矿供应预期趋减。此外,随着钢厂盈利率持续下滑,6月末7月初钢厂检修计划增多,预计后期铁水趋减,钢厂对铁矿的采购需求可能下降。钢材市场虽仍处于淡季,但若7月开始钢厂减产检修增多,预计后期矿钢市场都将面临供需双弱格局,需关注库存变动对行情的影响。值得注意的是,近期煤矿安监审查依然较严,双焦偏紧格局可能加大钢厂减产力度。另需注意原油及海运费价格企稳后对矿价仍有支撑,预计下周矿钢市场可能延续震荡运行。

策略:观望或逢低短多

风险提示:

风险:钢厂减产不及预期,库存压力凸显;焦煤紧张格局缓解、矿价进一步走弱,钢材成本支撑下移;海外出现经济危机或衰退预期

工业品组:

徐妍妍

Z0022011

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

米牛配资提示:文章来自网络,不代表本站观点。